Pagos A2A vs Redes de Tarjetas

Una comparación completa de los pagos modernos Cuenta a Cuenta versus la infraestructura tradicional de redes de tarjetas

Una comparación completa de los pagos modernos Cuenta a Cuenta versus la infraestructura tradicional de redes de tarjetas

| Característica | payware (A2A) | Redes de Tarjetas |

|---|---|---|

| Tarifa de Transacción | 0.5% | 2-3% |

| Tarifa Fija por Transacción | $0.00 | $0.10-$0.30 |

| Tiempo de Liquidación | Instantáneo | 2-3 días |

| Riesgo de Contracargo | Mínimo | Alto |

| Cumplimiento PCI Requerido | No | Sí |

| Hardware Requerido | No | Sí |

| Métodos de Iniciación de Pago | 7 métodos | 1 método |

| Estándar Internacional | Estándares Abiertos | Propietario |

$20,000/mes

Ahorra $5,760/año

83% de reducción de costos

$100,000/mes

Ahorra $28,800/año

83% de reducción de costos

$1,000,000/mes

Ahorra $288,000/año

83% de reducción de costos

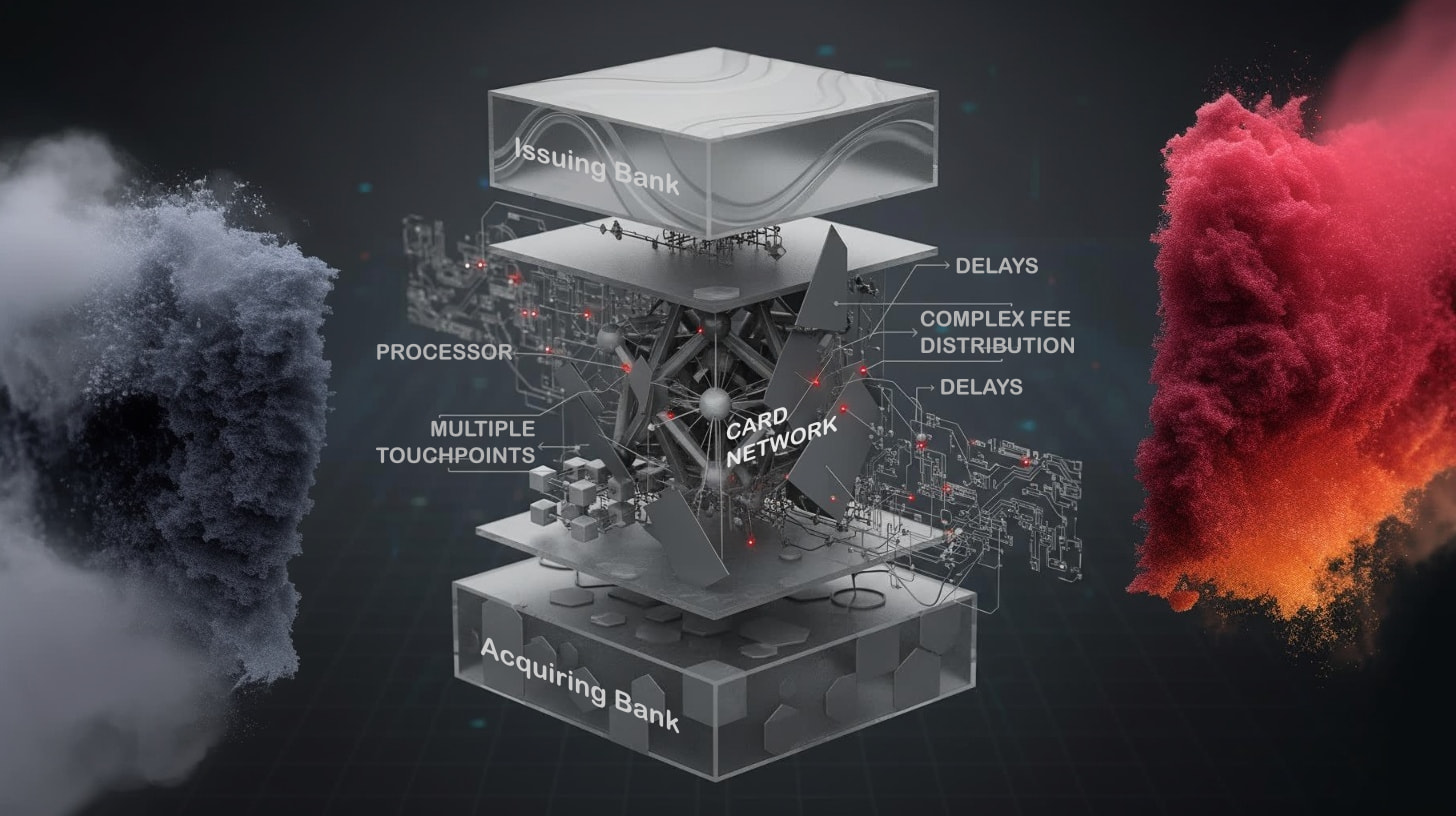

Desliza, toca o ingresa detalles de tarjeta

Primera capa de tarifas (Stripe, Square, etc.)

Tarifas de intercambio Visa/Mastercard

El banco del cliente toma su parte

Finalmente recibes tu dinero

Costo Total: 2-3% + tarifas fijas

Múltiples intermediarios cada uno tomando su parte

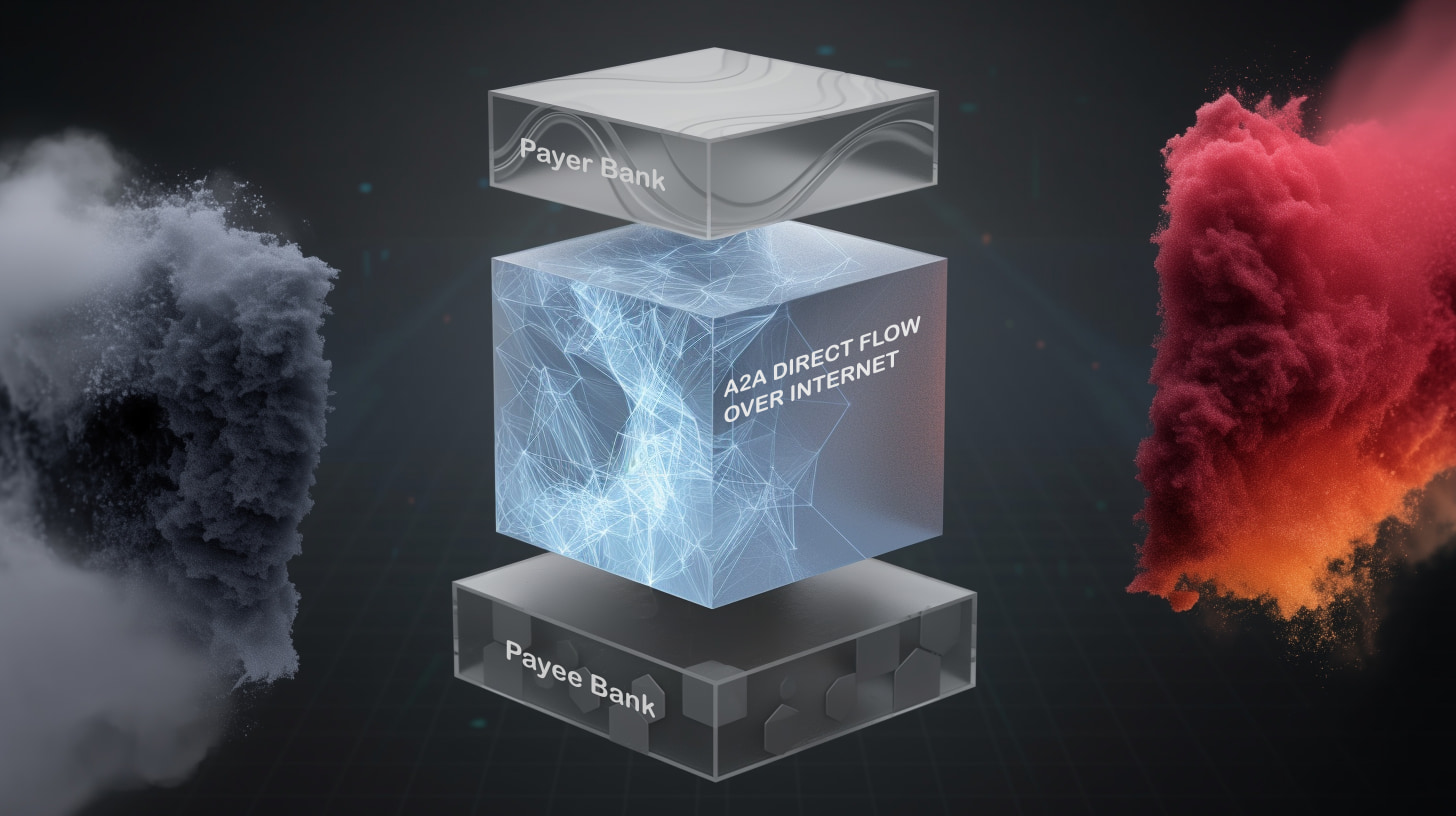

QR, NFC, enlace, o cualquiera de 7 métodos

El dinero se mueve directamente entre cuentas

Recibes tu dinero inmediatamente

Costo Total: 0.5%

Sin intermediarios, sin espera (las tarifas varían por región)

La conclusión: Eliminar intermediarios reduce los costos en más del 95% mientras mejora los tiempos de liquidación de días a segundos.

Los pagos A2A permiten flujos de ingresos innovadores y oportunidades de negocio que las redes de tarjetas tradicionales no pueden soportar

Crea ecosistemas de socios donde ISVs, comerciantes e instituciones de pago comparten valor de transacción - imposible con estructuras de tarifas de redes de tarjetas

Los ISVs pueden convertirse en facilitadores de pago con soluciones de marca blanca, obteniendo ingresos recurrentes de cada transacción que su plataforma procesa

Construye servicios premium alrededor del movimiento de dinero en tiempo real - los comerciantes pagan por acceso instantáneo a fondos, creando nuevas fuentes de ingresos

7 métodos de iniciación (QR, NFC, texto, enlace, código de barras, BLE, soundbite) permiten pagos en contextos donde las tarjetas no funcionan - eventos, expendedoras, transporte, IoT

Economía de plataforma donde instituciones de pago, ISVs y comerciantes participan en el crecimiento de la red - cada nuevo participante aumenta el valor para todos

Los costos de transacción más bajos liberan presupuesto para servicios de valor agregado - detección de fraude, insights de clientes, reportes financieros que generan ingresos recurrentes

Elimina intermediarios, desbloquea liquidación instantánea y habilita experiencias de pago que las tarjetas no pueden ofrecer

Los pagos A2A son transferencias directas entre cuentas bancarias sin intermediarios como redes de tarjetas. El dinero se mueve directamente del banco del cliente al banco del comerciante, eliminando múltiples capas de tarifas y permitiendo liquidación instantánea a costos significativamente más bajos (tan bajo como 0.5% vs 2-3%, las tarifas varían por región).

Las redes de tarjetas involucran múltiples intermediarios (procesador, red de tarjetas, banco emisor) que cada uno cobra tarifas, totalizando 2-3% más tarifas fijas. Los pagos A2A eliminan estos intermediarios, usando transferencias bancarias directas desde 0.5% sin tarifas fijas (las tarifas varían por región), resultando en una reducción significativa de costos.

Sí, los pagos A2A usan autenticación a nivel bancario y Autenticación Fuerte del Cliente (SCA). Como el dinero se transfiere directamente entre bancos con autorización en tiempo real, hay un riesgo mínimo de contracargo comparado con las tarjetas. No se almacenan ni transmiten datos de tarjetas, eliminando los requisitos de cumplimiento PCI.

payware soporta 7 métodos de iniciación de pago: códigos QR, NFC sin contacto, texto/SMS, enlaces de pago, códigos de barras, BLE (Bluetooth) y soundbite. Esta flexibilidad permite pagos en contextos donde las tarjetas no funcionan bien, como eventos, máquinas expendedoras, transporte y dispositivos IoT.

¡Absolutamente! Muchos negocios ofrecen pagos A2A a través de payware para ahorrar costos mientras mantienen la aceptación de tarjetas como opción secundaria. Con el tiempo, la mayoría de los clientes adoptan métodos A2A por conveniencia y velocidad, cambiando naturalmente el volumen de transacciones a la opción de menor costo.

Costos más bajos, dinero más rápido, más canales de pago, cero contracargos - todo en una plataforma